No mês passado, a B3 registrou mais de 1,3 milhão de cadastros de investidores pessoas físicas em ações, o que representa um crescimento de mais de 550 mil contas desde o começo do ano. Segundo a B3, o crescimento está surpreendendo, com uma média de quase 100 mil contas novas por mês. Esse movimento de maior interesse dos investidores acompanha a queda dos juros e a melhora das perspectivas para a economia.

O aumento advém não só de mais pessoas que investem em ações, mas, principalmente, da saída de estrangeiros. O estrangeiro tem saído desde a segunda metade de 2018, que foi o primeiro ano que tivemos mais saída de fluxo do exterior do que entrada, devido a uma grande incerteza com as eleições.

O investidor brasileiro tem procurado agora investimentos com maior possibilidade de rentabilidade e por isto está tomando risco. Na medida que a taxa básica de juros da economia (SELIC) tem caído a níveis históricos cada vez mais baixos, as opções de investimentos em renda fixa como títulos públicos e CDBs ficam cada vez menos atrativas.

A Explosão dos FIIs

Se as ações são o tipo de investimento de renda variável mais conhecido pelas pessoas, os FIIs (fundos de investimento imobiliário) é que estão roubando a cena nesta retomada da bolsa brasileira. A categoria de investimentos que mais cresce no Brasil segue apresentando números excelentes. Confira no gráfico abaixo a evolução dos investidores de FIIs até o mês de julho de 2019:

Evolução dos investidores de FIIs – Fonte: Boletim B3

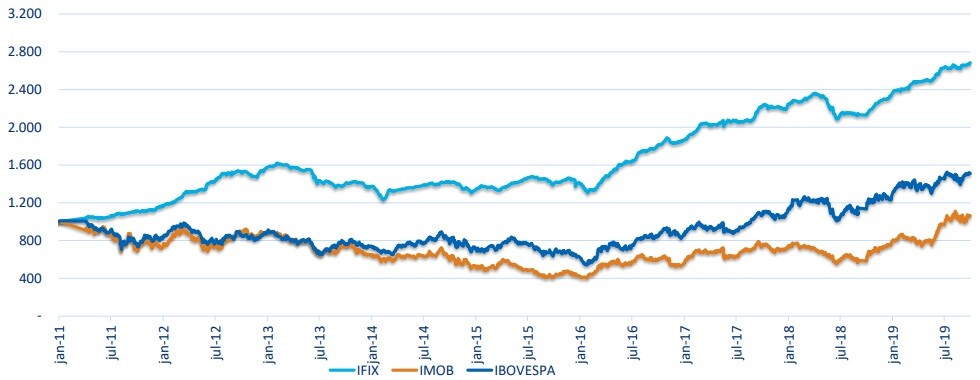

Além do maior apetite ao risco do investidor, o atual momento do ciclo imobiliário também é outro fator que está atraindo investidores para os FIIs, isso porque já é possível constatar um reaquecimento do setor imobiliário, num contexto mais amplo. Confira no gráfico abaixo a evolução dos índices IFIX, IMOB e IBOVESPA…

Comprativo de rentabilidade dos índices – Fonte: Boletim B3

Como os Investidores Estão Investindo?

Na semana passada, realizei uma enquete na minha conta de Twitter como o seguinte questionamento: “Como você investe em renda variável?”. O resultado você confere abaixo:

Enquete “Como você investe em renda variável?”

Como você pode ver no resultado da enquete, a grande maioria das pessoas negocia (compra/vende) os ativos diretamente no mercado. Em segundo lugar aparece o grupo de pessoas que investe através das duas formas possíveis: por meio de fundos de investimento e negociando os ativos diretamente. Apenas 5% das pessoas investem apenas através de fundos ou ainda não investem em renda variável.

Investir Através de Fundos ou Negociar os Ativos Diretamente?

Na enquete, vimos que a maioria das pessoas escolher investir na renda variável negociando diretamente os ativos. Mas esta é a melhor opção para o investidor? No investimento através de um fundo, o investidor escolhe um produto específico (ou mais de um) para aplicar seu dinheiro. Assim, em vez de comprar ações, compra-se cotas do fundo e tem seu rendimento atrelado à valorização/desvalorização dessas cotas. Dessa forma, delega-se o dinheiro a um gestor profissional. É ele quem escolhe, de acordo com seus próprios critérios, quais ações comprar ou vender.

Além da gestão profissionalizada, como vantagens do investimento através de fundos temos:

- Maior facilidade na diversificação da carteira

- Menor energia e tempo do investidor

- Isenção de IR entre as operações realizadas dentro do fundo

Por outro lado existem desvantagens ao se investir através de fundos:

- Custos do fundo como taxa de administração, taxa de performance, taxa de auditoria, etc.

- Não há isenção de IR para vendas de até R$ 20.000,00 por mês

- Dificuldade para escolher um bom fundo

Acredito que a maior vantagem seja de fato a gestão profissionalizada. Mesmo considerando que apenas 44% dos fundos de ações ativos bateram o Ibovespa em 3 anos, delegar seu dinheiro para uma equipe profissional talvez seja a opção mais sensata, principalmente se você for um investidor iniciante em Bolsa de Valores. Além dos gestores, os fundos contam com uma estrutura de analistas e outros instrumentos de gestão de risco e performance que você provavelmente não possui.

As equipes dos fundos também conseguem analisar melhor os dados das empresas, com experiência para saber quais dados são relevantes para cada tipo de empresa. Eles também costumam ter contato direto com as Diretorias e Conselhos das empresas e, com isso, conseguem ter acesso a informações relevantes que são mais difíceis de se obter individualmente. Outra vantagem da gestão profissional dos fundos é que, diferente da maioria dos investidores individuais, eles têm condição de avaliar e manter uma posição com menos emoção, não se deixando influenciar por momentos de estresse ou euforia do mercado.

Uma questão para ficar atento é o tempo de resgate dos fundos. Geralmente é exigido que o investidor espere algum tempo para poder resgatar seus recursos. O prazo para pagamento dos resgates pode variar muito de um fundo para outro, conforme a estratégia de cada um. O objetivo principal deste prazo maior é dar ao gestor a possibilidade de escolher o melhor momento para vender ativos da carteira do fundo e, desta forma, não prejudicar substancialmente e rentabilidade do fundo em caso de movimentos de saques em massa.

Dicionário dos Fundos de Investimento em Renda Variável

Taxas

Taxa de administração: Nos fundos de investimento o gestor é quem coordena as decisões de alocação do patrimônio do fundo. O gestor é um profissional capacitado e com experiência, e existe também uma equipe que o auxilia. Todo este trabalho leva tempo e, consequentemente, tem um custo, que é repassado para os cotistas através da taxa de administração do fundo.

Taxa de performance: É uma taxa que é cobrada apenas se a rentabilidade do fundo superar o indicador de referência, que pode ser o CDI, Índice Bovespa, entre outros. A vantagem dessa taxa é a motivação do gestor para buscar o melhor desempenho para o fundo. Sempre que esta taxa for paga, é porque o fundo teve bom resultado. Nem todos os fundos possuem esta taxa.

FIA x Multimercado

Fundos de investimento em ações são constituídos com o objetivo de investir no mercado de ações. Portanto, têm como principal fator de risco a variação de preços de ações admitidas à negociação no mercado organizado. Devem investir no mínimo 67% do seu patrimônio em ações admitidas à negociação em mercado organizado ou em ativos relacionados, como bônus ou recibos de subscrição, certificados de depósito de ações, cotas de fundos de ações, cotas dos fundos de índice de ações e Brazilian Depositary Receipts (BDR) classificados com nível II e III.

Recursos remanescentes podem ser investidos em outros ativos financeiros, desde que respeitados os limites de concentração aplicáveis a todos os tipos de fundos. O regulamento do fundo pode prever a possibilidade de que a parcela do patrimônio investida em ações, ou nos ativos relacionados, não se sujeite ao limite por emissor. Nessa hipótese, o termo de adesão deve conter alerta de que o fundo pode estar exposto a significativa concentração em ativos financeiros de poucos emissores, com os riscos daí decorrentes.

Ao contrário dos fundos de uma classe específica de ativos, os fundos multimercados têm liberdade para alocação em diferentes ativos tais como títulos públicos, ações de empresas, moedas, derivativos e investimentos no exterior. Essa flexibilidade possibilita ao gestor montar diversas estratégias, conforme mudanças no cenário econômico ou no mercado financeiro. a característica versátil permite que os fundos atravessem, inclusive, momentos de forte volatilidade nos mercados.

Ao mesmo tempo em que oferecem oportunidades de ganho em diferentes cenários, os fundos multimercados costumam carregar uma boa dose de risco, que varia conforme o tipo de ativo nos quais investe e também de acordo com a estratégia. Na prática, apesar de às vezes conseguir surfar bem as ondas de incerteza do mercado, os fundos podem ter prejuízos grandes em crises mais profundas. Por isso, costumam ser recomendado a investidores moderados ou arrojados.

Tipos de Fundos Multimercados

Segundo classificação padronizada pela ANBIMA e descrita nesta cartilha, os fundos multimercados, por alocação, dividem-se entre:

Balanceados: Buscam retorno no longo prazo por meio da compra de diversas classes de ativos, incluindo cotas de fundos. Estes fundos possuem estratégia de alocação pré-determinada devendo especificar o mix de investimentos nas diversas classes de ativos, incluindo deslocamentos táticos e/ou políticas de rebalanceamento explícitas. O indicador de desempenho do fundo deverá acompanhar o mix de investimentos explicitado (asset allocation benchmark), não podendo, assim, ser comparado a uma única classe de ativos (por ex, 100% CDI). Os fundos nesta subcategoria não podem possuir exposição financeira superior a 100% do PL. Não admitem alavancagem.

Dinâmicos: Buscam retorno no longo prazo por meio de investimento em diversas classes de ativos, incluindo cotas de fundos. Estes fundos possuem uma estratégia de asset allocation sem, contudo, estarem comprometidos com um mix pré-determinado de ativos. A política de alocação é flexível, reagindo às condições de mercado e ao horizonte de investimento. É permitida a aquisição de cotas de fundos que possuam exposição financeira superior a 100% do seu respectivo PL. Admitem alavancagem.

Os fundos multimercados, por estratégias, dividem-se entre:

Macro: Fundos que realizam operações em diversas classes de ativos (renda fixa, renda variável, câmbio etc), com estratégias de investimento baseadas em cenários macroeconômicos de médio e longo prazos.

Trading: Fundos que realizam operações em diversas classes de ativos (renda fixa, renda variável, câmbio etc.), explorando oportunidades de ganhos a partir de movimentos de curto prazo nos preços dos ativos.

Long and Short – Direcional: Fundos que fazem operações de ativos e derivativos ligados ao mercado de renda variável, montando posições compradas e vendidas. O resultado deve ser proveniente, preponderantemente, da diferença entre essas posições. Os recursos remanescentes em caixa devem estar investidos em cotas de fundos Renda Fixa – Duração Baixa – Grau de Investimento ou em ativos permitidos a estes desde que preservadas as regras que determinam a composição da carteira do tipo ANBIMA.

Long and Short – Neutro: Fundos que fazem operações de ativos e derivativos ligados ao mercado de renda variável, montando posições compradas e vendidas, com o objetivo de manterem a exposição financeira líquida limitada a 5%. Os recursos remanescentes em caixa devem estar investidos em cotas de fundos Renda Fixa – Duração Baixa – Grau de Investimento ou em ativos permitidos a estes desde que reservadas as regras que determinam a composição da carteira do Tipo ANBIMA.

Juros e Moedas: Fundos que buscam retorno no longo prazo via investimentos em ativos de renda fixa, admitindo-se estratégias que impliquem risco de juros, risco de índice de preço e risco de moeda estrangeira. Excluem-se estratégias que impliquem exposição de renda variável (ações etc).

Livre: Fundos sem compromisso de concentração em alguma estratégia específica.

Capital Protegido: Fundos que buscam retornos em mercados de risco procurando proteger, parcial ou totalmente, o principal investido.

Estratégia Específica: Fundos que adotam estratégia de investimento que implique riscos específicos, tais como commodities e índice.