O Banco Central do Brasil (BC) é responsável por liderar o processo de implantação do ecossistema de pagamentos instantâneos brasileiro. O principal objetivo do BC com essa ação é aumentar a eficiência e a competitividade do mercado de pagamentos de varejo no Brasil, por meio da criação de um novo meio de pagamento que ajudará no processo de eletronização do mercado brasileiro. O Pix é uma solução de pagamento instantâneo, criada e gerida pelo BC, que proporciona transferências e de pagamentos. O Pix é concluído em poucos segundos, inclusive em relação à disponibilização dos recursos para o recebedor.

O PIX traz mais facilidade na realização das transações, que poderão ser feitas por meio de QR Code ou por meio do uso de informações simples dos usuários, tais como como CPF, CNPJ, número de celular ou e-mail. Esses dados são chamados de “chaves” e, por meio deles, é possível enviar e receber quantias instantaneamente por meio do celular.

O PIX funciona da seguinte forma: as instituições financeiras, instituições de pagamentos ou fintechs disponibilizam em seus aplicativos de celular uma opção relativa ao sistema. Basta escolher a forma que deseja realizar a operação e fazer a leitura do QR Code ou inserir uma das “chaves” que a transação será realizada. A quantia será creditada de forma instantânea na conta do destinatário da transação. O PIX também está disponível em outros canais de atendimento, como caixa eletrônico ou internet banking.

Pix: A Revolução dos Meios de Pagamento e Transferência de Dinheiro no Brasil

Poderá usar o Pix qualquer pessoa física ou jurídica que possua uma conta transacional (conta de depósito à vista, popularmente conhecida como conta corrente, conta de depósito de poupança ou conta de pagamento pré-paga) em um prestador de serviço de pagamento (instituições financeiras ou instituições de pagamento) participante do Pix.

Para usar o Pix você precisará possuir uma conta em um prestador de serviços de pagamento (instituição financeira ou instituição de pagamento) participante do Pix. Essa conta pode ser uma conta corrente, uma conta de poupança ou uma conta de pagamento pré-paga. O Pix não está restrito a bancos. Outras instituições financeiras e também instituições de pagamento (como algumas fintechs) podem ofertar Pix.

O Pix poderá ser disponibilizado pelas instituições participantes em diversos canais de acesso. O telefone celular, desde que seja um smartphone, é um desses canais. Acredita-se que o smartphone será o canal de acesso mais utilizado.

Outros possíveis canais de acesso, que podem ser oferecidos a critério de cada instituição, são: internet banking e presencialmente nas agências, nos caixas eletrônicos ou nos correspondentes bancários, como lotéricas, por exemplo.

Se você fizer um Pix em um dia não útil ou fora de horário comercial, o recurso será disponibilizado para o recebedor em poucos segundos, mesmo em dia não útil ou fora de horário comercial, pois o serviço estará disponível durante 24 horas, sete dias por semana e em todos os dias do ano.

O Pix pode ser agendado para uma determinada data futura (Pix agendado). Caso não haja recursos suficientes na conta do pagador na data prevista para a realização do Pix, a iniciação da transação não será autorizada. É importante observar que a oferta do Pix Agendado pelos participantes do Pix é facultativa, então o cliente deverá verificar se a instituição da qual é cliente oferece essa opção.

Pagamentos Instantâneos

Pagamentos instantâneos são as transferências monetárias eletrônicas na qual a transmissão da ordem de pagamento e a disponibilidade de fundos para o usuário recebedor ocorre em tempo real e cujo serviço está disponível durante 24 horas por dia, sete dias por semana e em todos os dias no ano. As transferências ocorrem diretamente da conta do usuário pagador para a conta do usuário recebedor, sem a necessidade de intermediários, o que propicia custos de transação menores. O Pix é um meio de pagamento assim como boleto, TED, DOC, transferências entre contas de uma mesma instituição e cartões de pagamento (débito, crédito e pré-pago). A diferença é que o Pix permite que qualquer tipo de transferência e de pagamento seja realizada em qualquer dia, incluindo fins de semana e feriados, e em qualquer hora.

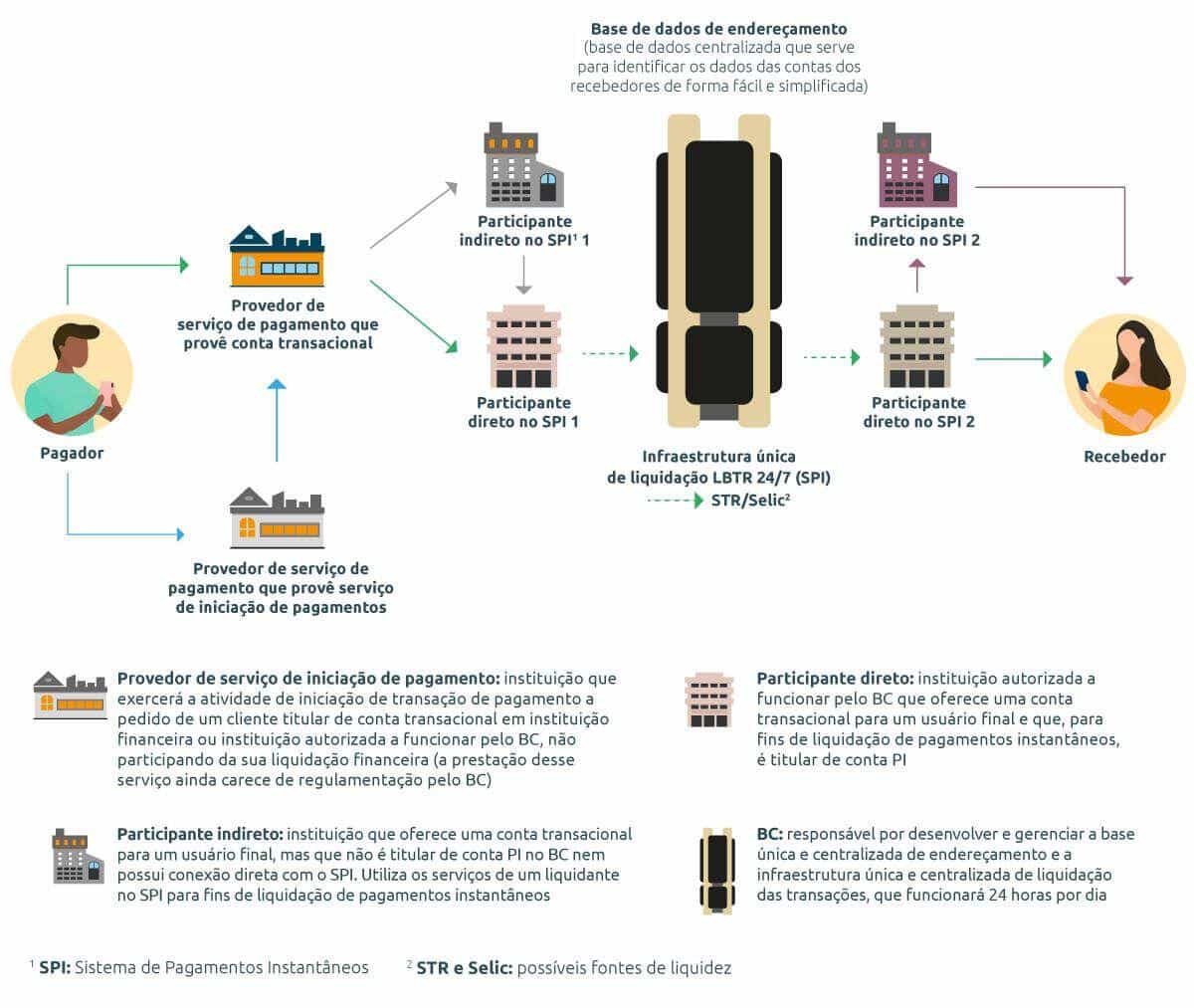

Fluxograma Pix

Fluxograma Pix – Fonte: BC

Segurança Pix

A segurança faz parte do desenho do Pix desde seu princípio, e é priorizada em todos os aspectos do ecossistema, inclusive em relação às transações, às informações pessoais e o combate à fraude e lavagem de dinheiro. Os requisitos de disponibilidade, confidencialidade, integridade e autenticidade das informações foram cuidadosamente estudados e diversos controles foram implantados para garantir alto nível de segurança.

Todas as transações ocorrerão por meio de mensagens assinadas digitalmente e que trafegam de forma criptografada, em uma rede protegida e apartada da Internet. Além disso, No Diretório de Identificadores de Contas Transacionais (DICT), componente que armazenará as informações das chaves PIX, as informações dos usuários também são criptografadas e existem mecanismos de proteção que impedem varreduras das informações pessoais, além de indicadores que auxiliam os participantes do ecossistema na prevenção contra fraudes e lavagem de dinheiro.

Comparação TED x DOC x Pix

Assim como a TED e o DOC, o Pix é um meio de pagamento à disposição da população. Trata-se de uma forma adicional de realizar pagamentos e transferências. Não há intenção do BC em extinguir outros meios de pagamento.

| TED | Pix | |

|---|---|---|

| Forma de pagamento | Pagador precisa conhecer e digitar os dados do recebedor, como seu banco, o número da agência, o número da conta, o tipo da conta e seu CPF ou CNPJ. | Pagador precisa apenas:

|

| Notificação | Pagador não é notificado. | Pagador sempre será notificado a respeito da conclusão da transação (inclusive em caso de insucesso). |

| Disponibilidade | Somente está disponível em dias úteis, entre 6 horas da manhã e cinco e meia da tarde, em geral. | Pode ser iniciado em qualquer dia e horário. |

| Escopo | Uso mais limitado. | Atende qualquer caso de uso. |

Comparação do ponto de vista do pagador – Fonte: BC

| TED | Pix | |

|---|---|---|

| Recebimento do recurso | Apesar de os recursos estarem disponíveis no mesmo dia, o momento dessa disponibilização é incerto. | Recursos disponíveis na conta em poucos segundos. |

| Notificação | Recebedor não é notificado. | Recebedor é notificado da disponibilização dos recursos na conta, a cada transação. |

| Disponibilidade | Somente está disponível em dias úteis, entre 6 horas da manhã e cinco e meia da tarde, em geral. | Pode ser aceito em qualquer dia e horário. |

| Escopo | Uso mais limitado. | Atende qualquer caso de uso. |

Comparação do ponto de vista do recebedor – Fonte: BC

As mesmas diferenças existentes entre o Pix e a TED se aplicam para o DOC. A única especificidade é que a disponibilização do DOC para o recebedor é ainda mais demorada do que no caso da TED: o DOC só é disponibilizado no dia útil seguinte ao momento da sua iniciação.

Comparação Boleto x Pix

| Boleto | Pix | |

|---|---|---|

| Forma de pagamento | Pagamento é via leitura ou digitação do código de barras. | Pagador precisa apenas ler o QR Code do recebedor. |

| Notificação | Pagador não é notificado. | Pagador sempre será notificado a respeito da conclusão da transação (inclusive em caso de insucesso). |

| Disponibilidade | Pagamento somente está disponível em dias úteis. | Pagamento pode ser iniciado em qualquer dia e horário. |

| Escopo | Tem uso mais limitado. | Atende qualquer caso de uso. |

Comparação do ponto de vista do pagador – Fonte: BC

| Boleto | Pix | |

|---|---|---|

| Recebimento do recurso | Recursos só estão disponíveis no dia útil seguinte ao dia em o boleto é pago | Recursos disponíveis na conta em poucos segundos |

| Notificação | Recebedor não é notificado. | Recebedor é notificado da disponibilização dos recursos na conta, a cada transação |

| Disponibilidade | Pagamento somente está disponível em dias úteis. | Pode ser aceito em qualquer dia e horário. |

| Escopo | Tem uso mais limitado. | Atende qualquer caso de uso. |

| Facilidade | Emissão do boleto tem regras próprias, que podem ser complexas. | A geração de QR Code para aceitação de Pix é muito simples. |

Comparação do ponto de vista do recebedor – Fonte: BC

Será possível o pagamento de contas e de faturas com o Pix. O boleto é um meio de pagamento distinto do Pix, com regras próprias. Por exemplo, a forma e o tempo de liquidação dos boletos, ou seja, de repasse dos recursos entre os usuários e as instituições envolvidas, não é em tempo real, como ocorre no Pix.

Há a opção de o recebedor substituir o boleto ou complementar a cobrança com uma das formas de iniciação do Pix, como o QR Code. Dessa forma, contas e faturas poderão conter dois instrumentos de pagamento: o código de barras do boleto e o QR Code do Pix. Nesse caso, tratam-se de formas de pagamento distintas, ainda que possam estar previstas na mesma conta ou fatura, por opção do credor.

Além disso, destaca-se que o Pix tem funcionalidades que facilitam o processo de conciliação, de automatização de processos e de integração de sistemas.

Comparação Cartão de Débito x Pix

| Cartão de Débito | Pix | |

|---|---|---|

| Forma de pagamento | Pagamento depende do instrumento cartão de débito. | Todas as transações podem ser iniciadas por meio do telefone celular, sem a necessidade de qualquer outro instrumento. |

| Escopo | Mais usualmente utilizado para compras de bens ou serviços. | Atende qualquer caso de uso. |

Comparação do ponto de vista do pagador – Fonte: BC

| Cartão de Débito | Pix | |

|---|---|---|

| Recebimento do recurso | Recursos só estão disponíveis, em média, dois dias após a realização do pagamento. | Recursos disponíveis na conta em poucos segundos. |

| Escopo | Tem uso mais limitado. | Atende qualquer caso de uso. |

| Instrumento | Recebedor deve ter ou alugar uma maquininha ou instrumento similar. | Recebedor não precisa ter ou alugar uma maquininha ou qualquer outro instrumento. |

Comparação do ponto de vista do recebedor – Fonte: BC

Comparação Cartão de Crédito x Pix

| Cartão de Crédito | Pix | |

|---|---|---|

| Forma de pagamento | Pagamento depende do instrumento cartão de crédito. | Todas as transações podem ser iniciadas por meio do telefone celular, sem a necessidade de qualquer outro instrumento. |

| Escopo | Mais usualmente utilizado para compras de bens ou serviços. | Atende qualquer caso de uso. |

| Pagamento de anuidade | Depende do contrato do cliente com a instituição. | Não pode ser cobrada anuidade do cliente pelo uso do Pix. |

| Débito dos recursos em conta | Existe um dia fixo para o pagamento da fatura, de forma que os recursos só são debitados dias após a realização da compra, a depender da data da transação. | Ocorre em poucos segundos. |

| Oferta de crédito | Oferta uma linha de crédito específica (limite do cartão) para a realização de compras. | Não se constitui como operação de crédito. |

Comparação do ponto de vista do pagador – Fonte: BC

| Cartão de Crédito | Pix | |

|---|---|---|

| Recebimento do recurso | Recursos só estão disponíveis, em média, 28 dias após a realização do pagamento. | Recursos disponíveis na conta em poucos segundos. |

| Escopo | Tem uso mais limitado. | Atende qualquer caso de uso. |

| Instrumento | Recebedor deve ter ou alugar uma maquininha ou instrumento similar. | Recebedor não precisa ter ou alugar uma maquininha ou qualquer outro instrumento. |

Comparação do ponto de vista do recebedor – Fonte: BC

Como Fazer uma Transação Pix?

Para realizar um pagamento via Pix, você pode:

- Ler um QR Code com a câmera do seu smartphone, na opção de fazer um Pix no aplicativo da sua instituição financeira ou de pagamento; ou

- Informar uma chave Pix, que pode ser CPF/CNPJ, e-mail ou telefone celular do recebedor, por meio da opção disponibilizada por sua instituição financeira ou de pagamento no aplicativo instalado em seu smartphone.

Embora não seja o padrão esperado, por sua pouca praticidade e demora, há alternativamente a opção de digitar manualmente os dados da conta transacional do usuário recebedor, como ocorre hoje para iniciar uma TED ou DOC.

Chave Pix

A chave é um ‘apelido’ utilizado para identificar sua conta. Ela representa o endereço da sua conta no Pix. Os quatro tipos de chaves Pix que você pode utilizar são:

- CPF/CNPJ;

- E-mail;

- Número de telefone celular; ou

- Chave aleatória.

A chave vincula uma dessas informações básicas às informações completas que identificam a conta transacional do cliente (identificação da instituição financeira ou de pagamento, número da agência, número da conta e tipo de conta).

A chave aleatória é uma forma de você receber um Pix sem precisar informar quaisquer dados pessoais ao pagador. Ele será um conjunto de números, letras e símbolos gerados aleatoriamente que identificará sua conta e que poderá ser utilizado para o recebimento de recursos.

Não é necessário cadastrar uma chave para fazer ou receber um Pix. No entanto, o cadastramento da chave é altamente recomendável para receber um Pix. Ainda que você possa receber transações apenas informando os dados da sua conta, essa forma não tem a mesma praticidade que o uso da chave possibilita e pode gerar demora na iniciação da transação, diminuindo o benefício do pagador em fazer um Pix.

Você pode vincular todas as suas chaves (CPF, número de celular e e-mail) a uma mesma conta. Dessa forma, quando o pagador iniciar o pagamento a partir de qualquer uma dessas informações, os recursos serão disponibilizados nessa mesma conta. Existe, no entanto, um limite de 5 (cinco) chaves por conta para pessoas físicas e de 20 (vinte) chaves por conta para pessoas jurídicas.

Veja também como pagar DARF de Imposto de Renda via PIX.

Olá, preciso entrar em contato com vocês. Assunto de interesse de ambos.

Tem algum e-mail ou outra forma de contato?

Um amigo fez um pix pra minha conta só que até agora não caiu já se passaram meia hr já foi debitado da conta dele o que eu faço?

Caso queira trocar a chave no mesmo banco – não portabilidade – é possível e, caso sim, quantas vezes?

Basta cadastrar a nova chave e excluir a anterior.

Sobre quantas vezes, não sei se tem limite. Não deveria ter penso eu.

Gostaria de saber como proceder no caso de troca de celular, como ficará a questão da chave pix. Ao instalar o app do banco no novo celular com o mesmo número vai aparecer uma mensagem se quer continuar ou habilitar a mesma chave ou como vai ser. Devo cadastrar uma nova chave, pois o número do celular não vai mudas será o mesmo.

Olá José,

A chave ficará atrelada ao número da linha e não a aparelho. sendo assim, se você comprar um novo celular e manter o chip, não terá problema.