Reserva de emergência financeira ou colchão de segurança financeiro nada mais é do que uma provisão financeira alocada em investimento conservador, de baixo risco e de alta liquidez, que lhe permita resolver problemas financeiros imprevistos sem depender do salário, nem recorrer a empréstimos. O conceito mais importante no que diz respeito à reserva de emergência é a alta liquidez, isto é, a velocidade e facilidade com a qual um ativo pode ser convertido em caixa. Contudo, a liquidez possui duas dimensões: facilidade de conversão versus perda de valor. Qualquer ativo pode ser convertido em caixa rapidamente, desde que se reduza suficientemente o preço. Dito isto, o objetivo deste artigo é elencar opções de investimento para que você possa alocar sua reserva de emergência tendo em vista uma alta liquidez sem perda de valor no tempo investido e no ato do saque.

Um consenso entre educadores financeiros é que todo cidadão precisa ter uma reserva de emergência financeira. O que não é consenso diz respeito ao tamanho desta reserva e ao produto financeiro em que esta reserva deve estar alocada. Em se tratando do tamanho da reserva, podemos dizer que irá variar de acordo com a natureza da renda ativa que a pessoa possui. Por exemplo, microempresários precisarão ter uma reserva financeira maior do que funcionários públicos concursados. Em outras palavras, quando mais incerta é a renda ativa da pessoa, maior deverá ser a reserva de emergência. Estamos falando aqui de tamanho relativo e não absoluto, isto é, a reserva de emergência deve ser formada tendo em vista o gasto médio mensal da pessoa. Alguns exemplos:

- Um microempresário que possui uma gasto fixo mensal médio de 10 mil reais deverá ter uma reserva de 24 meses de gastos, isto é, 24o mil reais.

- Um funcionário público que possui uma gasto fixo mensal médio de 15 mil reais deverá ter uma reserva de 12 meses de gastos, isto é, 180 mil reais.

Estes são exemplos hipotéticos. Quanto mais segurança financeira você almejar maior deverá ser a poupança a ser formada. Contudo, entendemos que uma reserva de emergência não deve ser inferior a 12 meses, seja qual for a natureza da atividade remunerada da pessoa. Uma vez que você já tenha em mente o tamanho da sua reserva financeira, o próximo passo é definir o melhor local para alocar a mesma. Uma infinidade de produtos financeiros existe hoje no mercado, você terá então um leque de escolha bem vasto. Você poderá escolher um ou mais produtos, não há uma regra para isto, o importante mesmo é fazer uma boa escolha tendo em vista a liquidez e a rentabilidade do investimento, lembrando que neste caso a liquidez é o requisito preponderante.

Pensando nisto, fizemos um questionamento na nossa conta de Twitter sobre o local onde deveríamos alocar uma reserva de emergência teórica. A pergunta foi feita da forma mais leiga possível, como se estivesse sendo feita por uma pessoa com pouquíssimos conhecimentos de investimento. As respostas variaram bastante, mas encontramos alguns bons produtos em consenso com muitos colegas investidores.

Caros colegas que investem em renda fixa, onde estão alocando a reserva de emergência de vocês? Minha irmã, que é médica e não tem tempo para nada, veio me perguntar isto hoje. Mas eu não entendo nada de renda fixa ?, fiquei de dar esta resposta pra ela mais tarde.

— abacusliquid.com (@uorrembife) July 1, 2019

Fizemos um filtro nas respostas encontrando um total de 50 indicações, são elas:

- Tesouro Selic/BTG Digital

- Fundo iridium apollo

- SF2 Trópico Cash

- TD Selic / Nubank

- TD Selic / poupança

- CDB Itaú / LCI/LCA Itaú

- CDB Bancointer

- LCI Banco ABC

- CDB Banco Inter / Fundo de Crédito Privado Rio Bravo e do BTG

- LCI Banco ABC

- BTG Pactual Digital Tesouro Selic

- Selic

- Nubank

- NuConta

- BTG Tesouro Selic Simples

- Devant solidus

- Quasar advantage

- Sf2 trópico

- CDB =/+ 100% CDI de banco lucrativo, tesouro selic, ou até poupança

- Claritas D+1

- EXPLORITAS ALPHA AMERICA LATINA

- Tesouro SELIC (LFT)

- XP Trend Simples

- 30% na poupança do bancão e os 70% no fundo AZ QUEST LUCE

- CDB onde ela faz os pagamentos ou mesmo poupança

- Deixo no Tesouro Selic(pós fixado)

- Btg, Pi e Orama têm fundos DI com taxa zero

- Parte em poupança, parte em CDB com liquidez diária, parte Tesouro SELIC

- Nuconta

- Nuconta, TD selic

- poupança

- sulamerica inflatie fi rf lp

- Tesouro SELIC

- Iridium na Xp

- Trend pos-fixado firf XP

- TESOURO SELIC

- AZ Quest Luce

- Fundo BTG Tesouro Curto Prazo, CDB Sofisa 100% CDI, PI Terouro Selic FIRF

- BTG SELIC digital ou Butiá Top

- Quantitas Corsega

- LCI do banco Inter

- Devant Solidus Cash

- BTG digital tem o fundo tesouro Selic para R.E.

- Colchão de 1 ano na Selic. Restante em LCI/LCA curto

- BTG Pactual Digital Tesouro Selic FI Renda Fixa Simples

- Minha reserva de emergência é alocada parte em Tesouro Selic e parte no Nubank

- AZ QUEST LUCE ou AF INVEST GERAES

- Fundo DI BTG

- tesouro Selic

- Fundo Selic BTG taxa zero

Como podemos ver, algumas respostas são repetidas e outras aparecem apenas uma vez. As repetidas são os produtos mais conhecidos para reserva de emergência (TD SELIC, CDBs, LCI/LCA, conta Nubank, poupança…). As resposta que aparecem apenas uma vez são fundos de renda fixa, apesar de que alguns foram citados mais de uma vez como o SF2 Trópico Cash, AZ Quest Luce e o Iridium Apollo. A seguir iremos conhecer um pouco sobre cada um destes investimentos.

Poupança

A poupança dispensa maiores comentários pois é o investimento preferido dos brasileiros. Apesar da alta popularidade, é um dos produtos financeiros com pior rentabilidade. Perde apenas para os títulos de capitalização quando vamos calcular o rendimento da aplicação. Atualmente, a poupança rende apenas 0,3175 ao mês.

LCI

Se você está pouco familiarizado com esta sopa de letrinha do mundo financeiro, é importante saber que LCI significa Letra de Crédito Imobiliário. Trata-se de um investimento de renda fixa emitido por bancos. A LCI é um título de renda fixa isento de impostos, lastreado por créditos imobiliários garantidos por hipoteca ou por alienação fiduciária de coisa imóvel. Os recursos captados pelo emissor são utilizados para o financiamento das atividades do setor imobiliário. Em troca, ele oferece uma taxa de rentabilidade anual que é definida no momento da compra. A LCI possui uma data de vencimento estabelecida. Assim, ao investir neste ativo, você já tem uma ideia de quanto o seu dinheiro irá render até o final deste prazo. As LCIs citadas pelos colegas foram:

- LCI do Itau com vencimento em 3 anos e liquidez diária a partir de 90 dias, a 92% liquido de IR

- LCI 100% CDI no Banco ABC com liquidez em 90 dias

- LCI do Banco Inter

- LCI do Banco Daycoval

LCA

LCA significa Letra de Crédito do Agronegócio. É um título de crédito emitido por instituições financeiras públicas ou privadas, com o objetivo de obter recursos para financiar o setor agrícola. Quando você compra uma LCA, você empresta dinheiro para o agronegócio e recebe, em troca, seu dinheiro acrescido de uma taxa de juros. A LCA é atrelada a direitos de crédito sobre transações realizadas entre os produtores rurais. Essa modalidade de investimento funciona como um repasse de todos os recebíveis aos investidores privados antes dos vencimentos. As LCAs citadas pelos colegas foram:

- LCI do Itau com vencimento em 3 anos e liquidez diária a partir de 90 dias, a 92% liquido de IR

- LCI do Banco Daycoval

CDB

Com a queda de juros da economia brasileira, a poupança tem se tornado cada vez menos rentável e, portanto, é preciso investir o seu dinheiro em alternativas que ofereçam melhores ganhos, como o investimento em CDB. Considerado um investimento de renda fixa com baixo risco, o CDB (Certificado de Depósito Bancário) é um título emitidos para que bancos e instituições financeiras consigam financiar suas atividades de crédito. Ideal para qualquer perfil de investidor. Com o CDB, quem empresta dinheiro para o banco em troca de juros é você. Basicamente, o CDB funciona como um empréstimo do seu dinheiro para a instituição bancária. Em troca, você recebe uma taxa de rentabilidade que é definida no momento da compra. Os CDBs citados pelos colegas foram:

- CDB do Itau a 98% bruto do CDI

- CDB do Banco Inter a 100% do CDI

TD SELIC

O Tesouro Direto Selic é um título de dívida emitido pelo governo. Isso significa que ao investir nele, você estará emprestando dinheiro ao poder público. Essa é a principal função do Tesouro Direto para o emissor. Para o investidor que busca aplicar com a flexibilidade de poder resgatar o dinheiro quando quiser, sem perda de lucro, o Tesouro Direto é uma ótima opção. O funcionamento do Tesouro Selic é parecido com o do CDB do governo. Ou seja, você empresta dinheiro para o governo e recebe juros por isso. Você pode comprar TD Selic através da maioria das corretoras de mercado. Mas é preciso ficar atento às taxas cobradas. Outra opção é alocar seu dinheiro através do Fundo Tesouro Selic Simples do BTG que possui taxa zero. Confira no vídeo abaixo:

Conta Nubank

Um produto muito citado pelos colegas foi a Conta Nubank. A NuConta é uma conta digital gratuita do Nubank que rende 100% do CDI e tem liquidez diária. É uma aplicação de renda fixa de baixo risco. O dinheiro da NuConta é investido em títulos públicos federais, o que dá liquidez diária para esse investimento. Ou seja, você pode resgatar o dinheiro a qualquer momento. No entanto, não se trata de uma aplicação no Tesouro Direto. Os títulos públicos da NuConta só podem ser negociados por instituições financeiras em um ambiente diferente, chamado de mercado secundário. Por esse motivo, o dinheiro aplicado na NuConta não tem cobertura do FGC. Além disso, o investimento não fica registrado no CPF da pessoa. Vale lembrar que sobre a NuConta incidem dois impostos obrigatórios, o IOF e o Imposto de Renda. Mesmo assim, a NuConta continua sendo uma opção melhor do que a poupança.

Atualização: Agora, a NuConta também oferece a opção de aplicação em RDB – os Recibos de Depósito Bancário do Nubank. Na prática, a nova opção oferece o mesmo rendimento – mas todo o dinheiro colocado em RDB do Nubank tem a proteção do Fundo Garantidor de Créditos – o FGC, que garante até R$250 mil para os clientes. Lembrando que o FGC é uma instituição que protege o dinheiro dos clientes caso aconteça algum problema com a instituição financeira. Na prática, caso alguma coisa aconteça com o Nubank, cada cliente recupera tudo o que tiver aplicado conosco em RDB até R$ 250 mil.

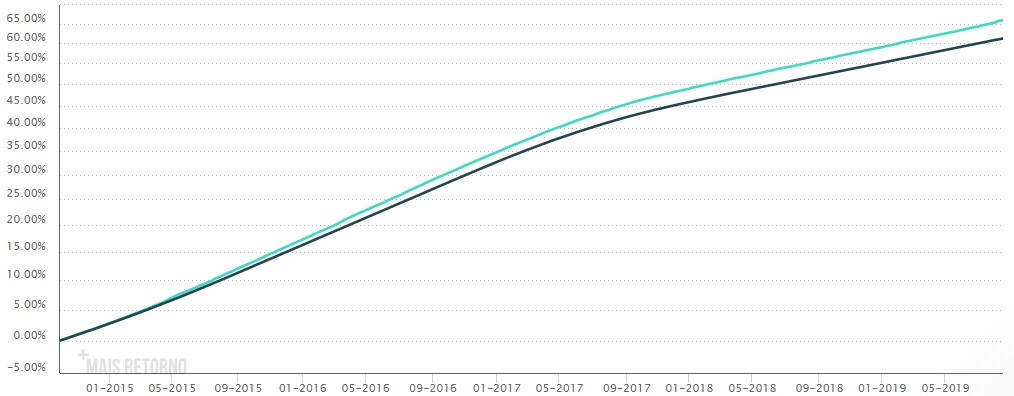

Fundo SF2 Trópico Cash

O SF2 Trópico Cash FIM é um fundo cuja meta é ser a melhor opção de investimento de caixa, com segurança e de alta liquidez, tanto para investidores pessoa física, Family offices e multi Family offices, quanto para alocar o caixa de empresas e de outros fundos de investimento. Busca consistentemente retornos superiores ao CDI através da compra de títulos públicos e privados, pós fixados de baixo risco ou garantia pelo FGC. A estratégia consiste em retornos advindos de títulos pós fixados, emitidos pelo governo, bancos com alto rating e instituições financeiras dentro da garantia do FGC. O fundo também executa operações a termo sem risco direcional, com possibilidade de antecipação e retorno acima do contratado.

Rentabilidade do SF2 Trópico Cash FIM: Linha preta é o CDI e linha azul é a rentabilidade do fundo.

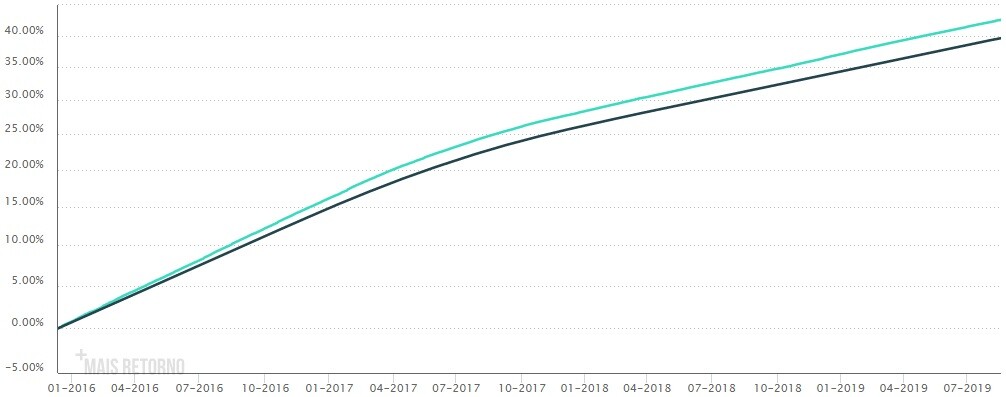

Fundo AZ Quest Luce

O objetivo do AZ Quest Luce FIC FI RF CP LP é obter retorno de longo prazo, superior ao CDI, através da alocação em ativos de crédito privado de alta qualidade. A estratégia do fundo consiste na alocação majoritária do portfólio em títulos de emissões bancárias e debentures de alta liquidez e baixo risco de crédito privado. Não são permitidas posições em outros mercados que não o de renda fixa no Brasil.

Rentabilidade do AZ Quest Luce FIC FI RF CP LP: Linha preta é o CDI e linha azul é a rentabilidade do fundo.

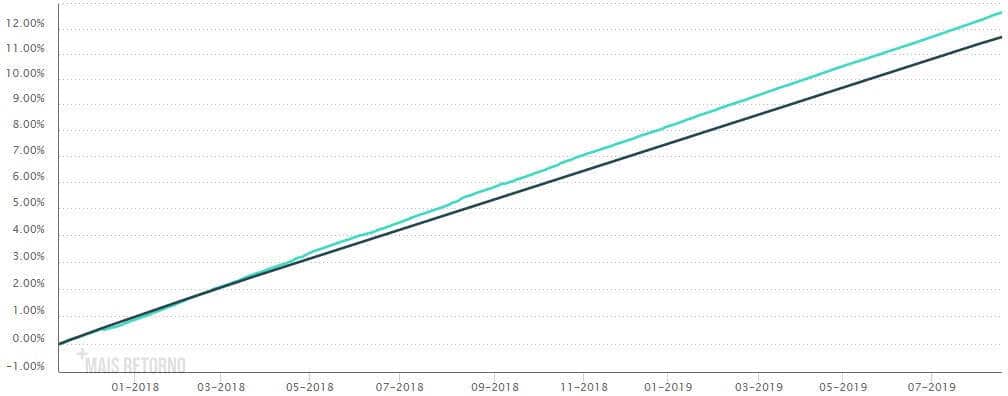

Fundo Iridium Apollo

A Política de Investimento do IRIDIUM APOLLO FI RF CP LP consiste em superar a rentabilidade do Certificado de Depósitos Interbancário (CDI) através da alocação, no mercado primário e secundário, em ativos de crédito privado majoritariamente com remuneração atrelada, diretamente ou sinteticamente, a juros pós fixados e cujo o emissor ou o próprio ativo tenha a menor nota de risco de crédito, por pelo menos uma agência internacional, igual ou superior a “A-” em escala nacional. O FUNDO tem como objetivo superar a rentabilidade do Certificado de Depósitos Interbancário (CDI) através da alocação em ativos de crédito privado.

Me dei mal na minha primeira experiencia no mercado, devido a este problema de reserva, no momento que apertou tive que vender meus ativos

Excelente postagem super completa, a pessoa fica bem esclarecida sobre esse assunto.

Cheguei a fazer um vídeo no Youtube sobre reserva de emergência.

Para mim um investimento que renda 100% do CDI, com liquidez diária e boa segurança está bom para a reserva de emergência. .